收益背后的逻辑树:杜邦分析法

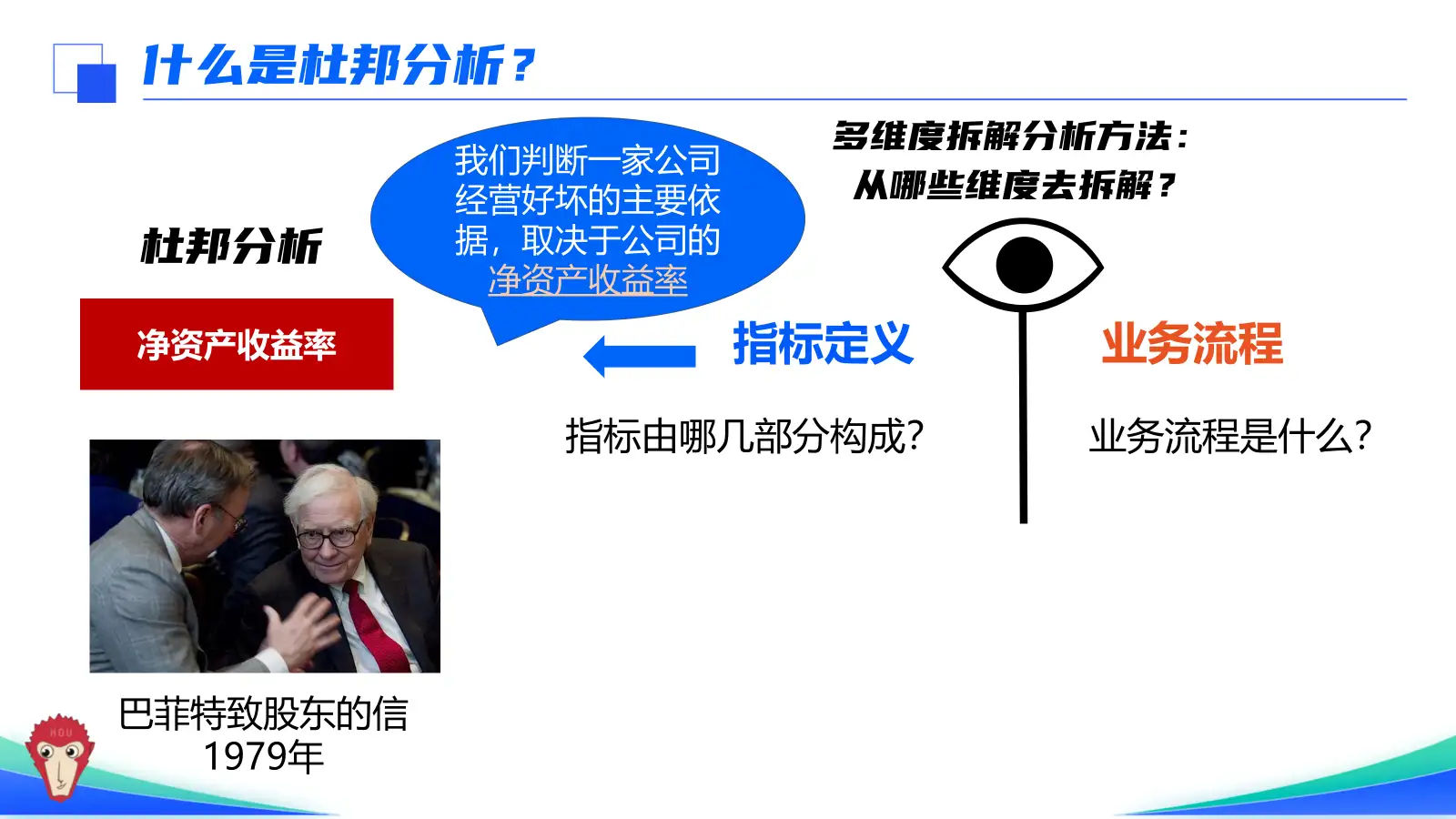

一、什么是杜邦分析?

杜邦分析是对财务指标"净资产收益率",从指标定义来拆解。为什么要对这个财务指标拆解呢?

因为在财务中,净资产收益率是衡量一家公司经营好坏的指标。

如果你有一天见到巴菲特,问他:只用一种指标去投资公司,你会选择哪个指标?

巴菲特会毫不犹豫的说:净资产收益率。

在1979年致股东的信中,巴菲特说道:“我们判断一家公司经营好坏的主要依据,取决于公司的净资产收益率“

一般为了解决实际业务问题,多维度拆解分析方法一般会从指标定义或者业务流程的维度来拆解。杜邦分析其实就是多维度拆解分析方法在财务中的应用,因为它是从指标定义来拆解。

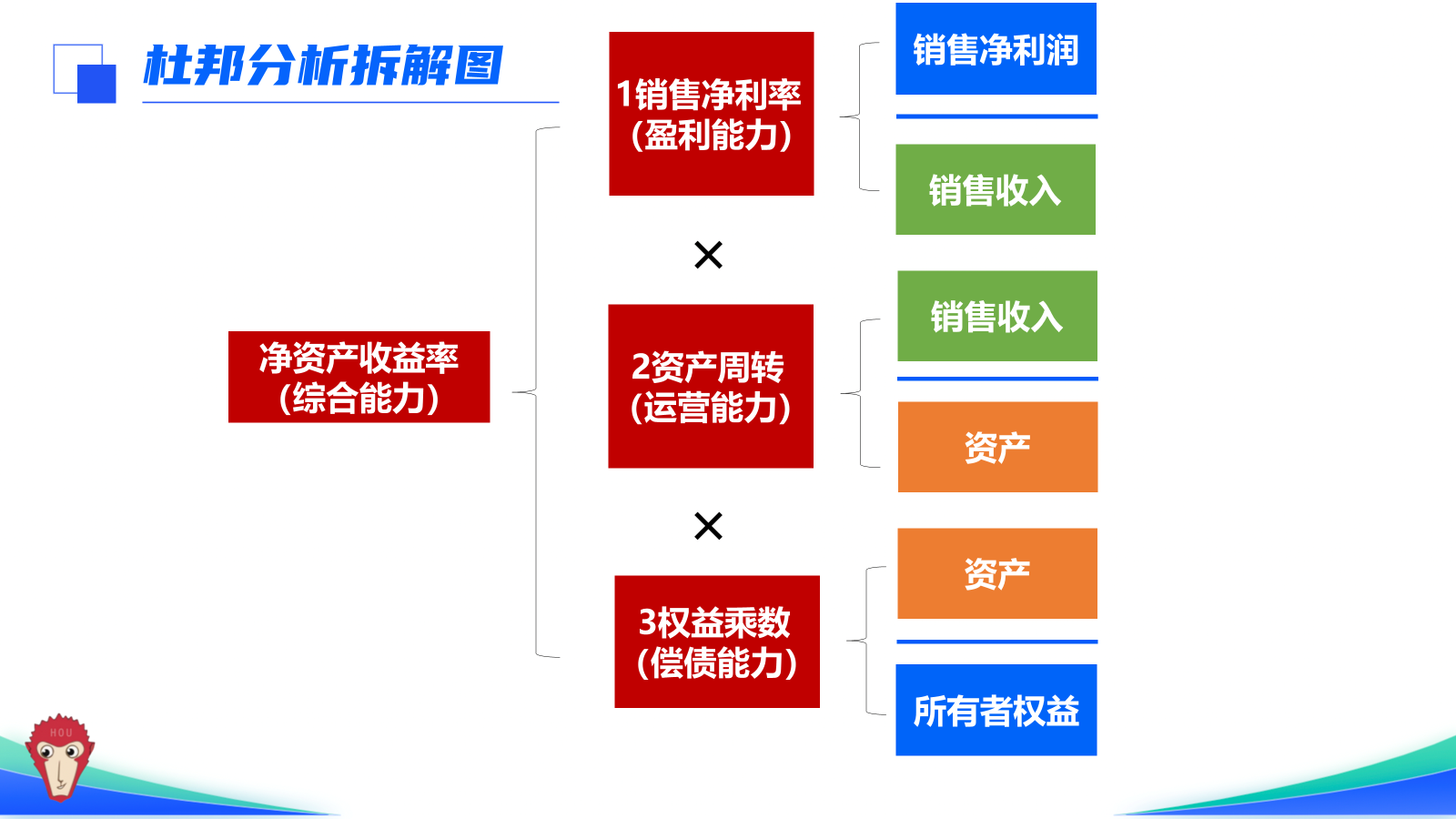

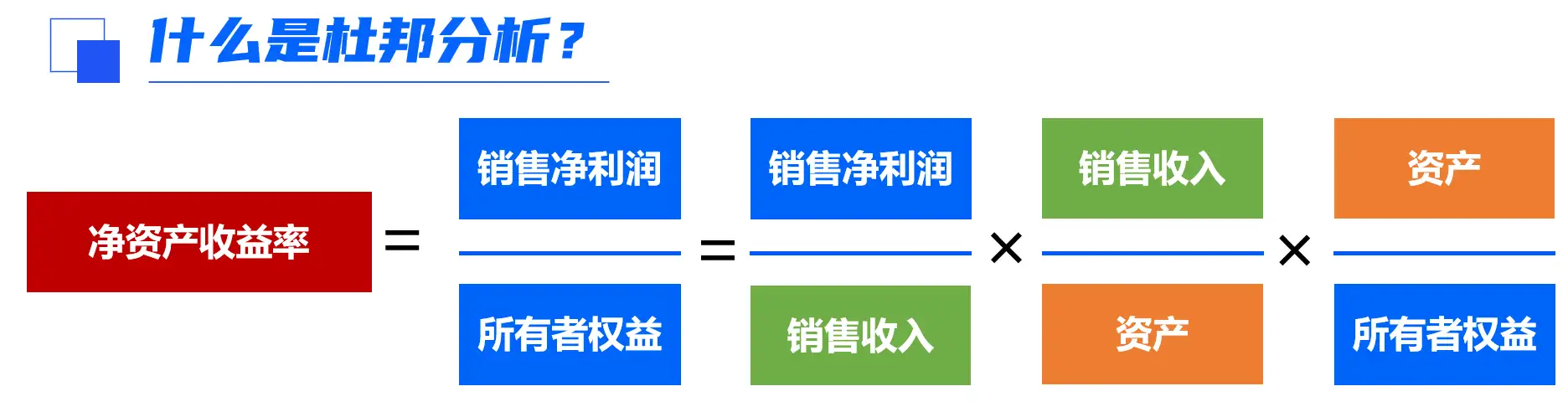

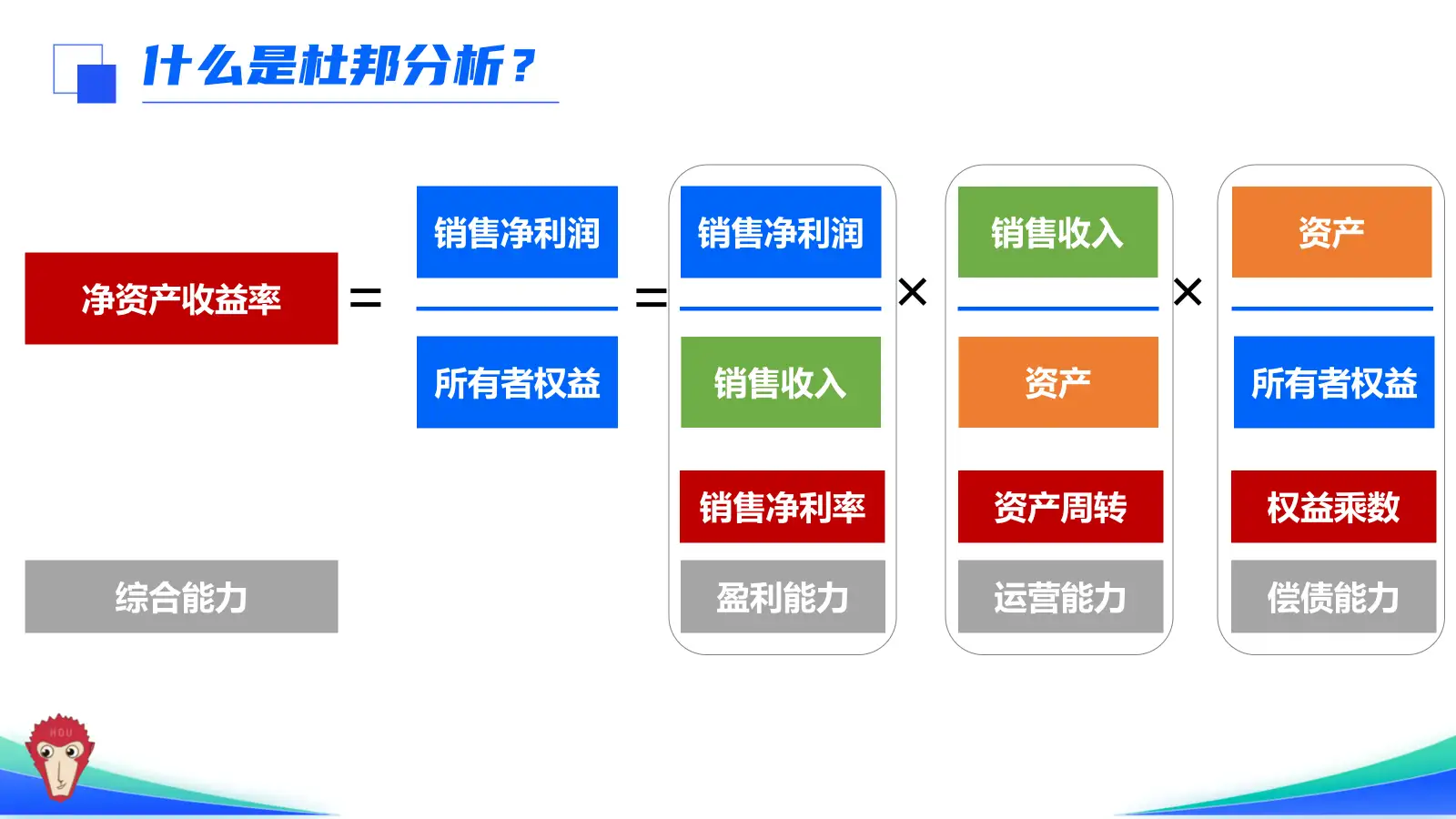

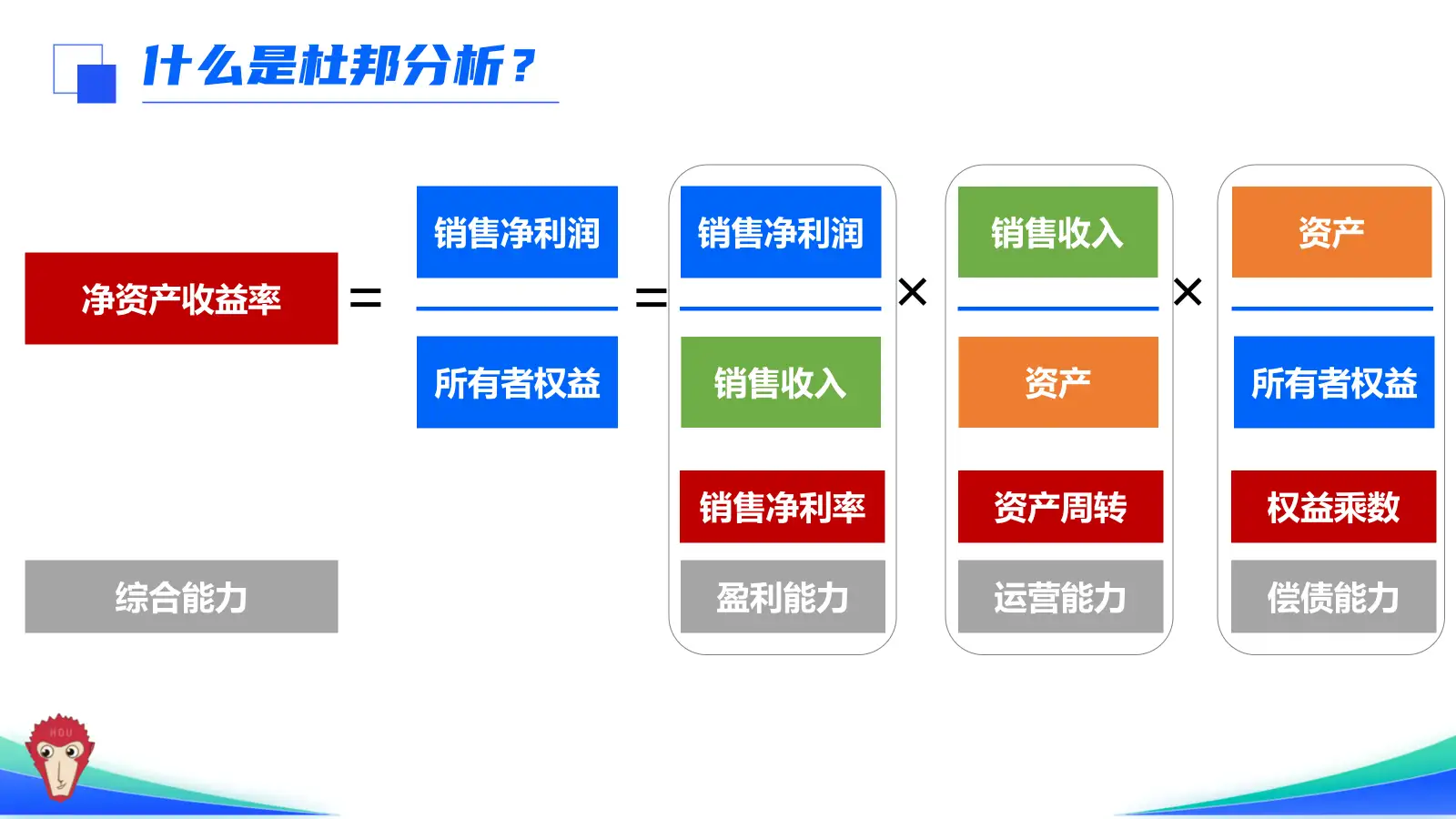

对指标“净资产收益率”,拆解成下图这样的方法叫做杜邦分析方法。

不要被这里的图吓到。

下面我来讲讲这个拆解图怎么来的,你就明白了。

二、杜邦分析有什么用?

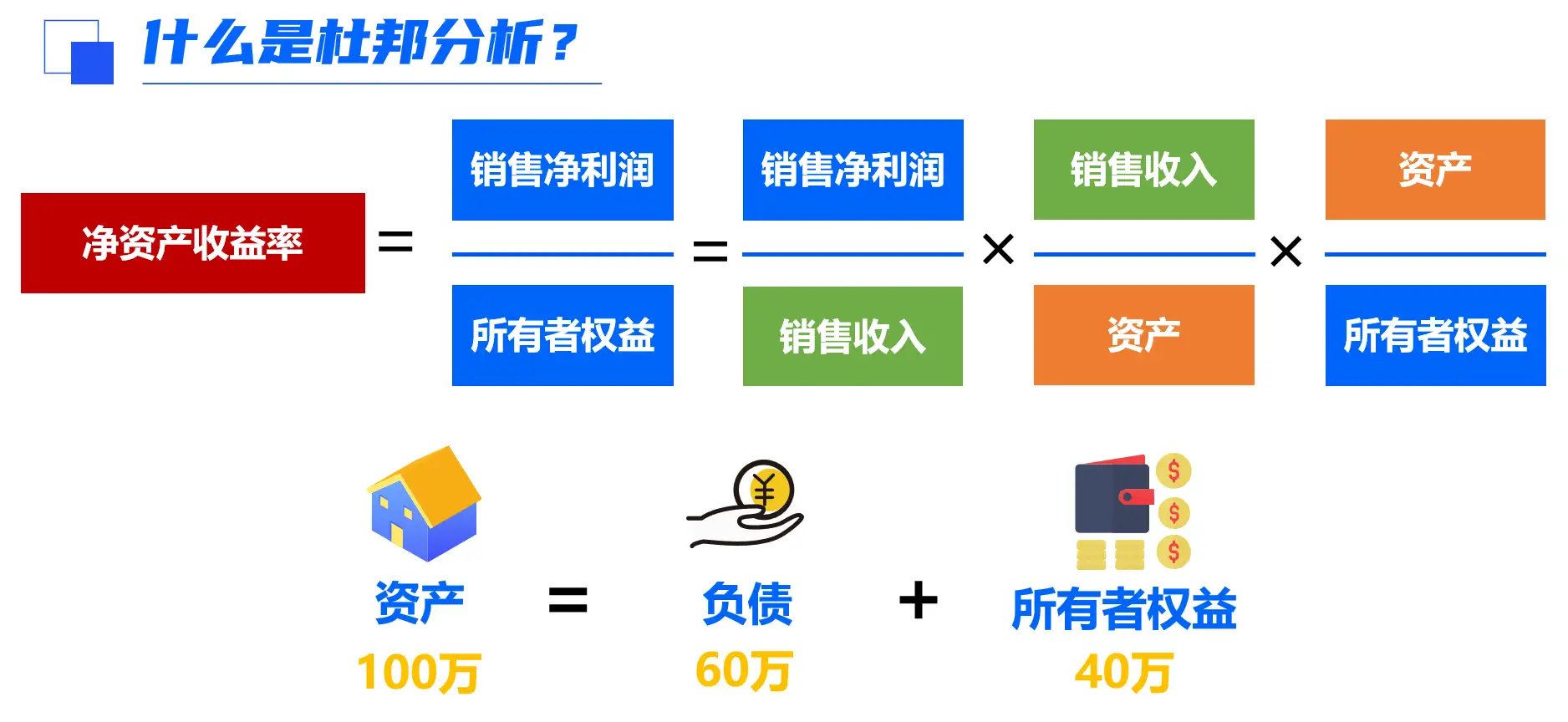

我们把“净资产收益率“这个指标的定义拆解开,也就是同时给分子分母,乘以销售收入,以及资产,就得到了下图:

上图中的(公司)资产=负债+所有者权益, 负债就是欠别人的钱。比如说,公司找银行借钱,借的这笔钱就是负债。 举个例子,你就懂了。 比如,猴子我要开一家花果山公司,但是手头紧缺钱,就说服我的铁哥们八戒给公司投资了40万,这里的40万就是所有者权益。 但是,目前还差60万,找不到其他人借了,我想到个办法,就是用公司名义向银行借了60万,那么这60万就是公司的负债。

这样拆解净资产收益率有什么好处呢?

这样拆解后,我们发现,净资产收益率由三部分组成:

1)第一部分是销售净利润除以销售收入,这其实就是销售净利率,它可以衡量公司的盈利能力。 2)第二部分是销售收入除以资产,这是资产周转指标,衡量的是公司的运营能力。运营能力就是一家公司在做生意时,如何把资源用好、控制成本、赚钱、让顾客满意,以及不断改进和创新的能力。 3)第三部分是 资产除以所有者权益,这是权益乘数指标,衡量的是公司的偿债能力。

偿债能力是指一家公司在面临债务(如银行贷款、债券等)到期时,能否按时还本付息的能力。 或许到这里,你对这几个新衍生的指标还比较陌生,不要紧,后面我会逐一介绍。 在这里,要说明的是,原来我们只有单一指标,净资产收益率来衡量公司综合能力。 现在通过公式的变化,得到了三个指标来衡量公司的盈利、运营和偿债能力。

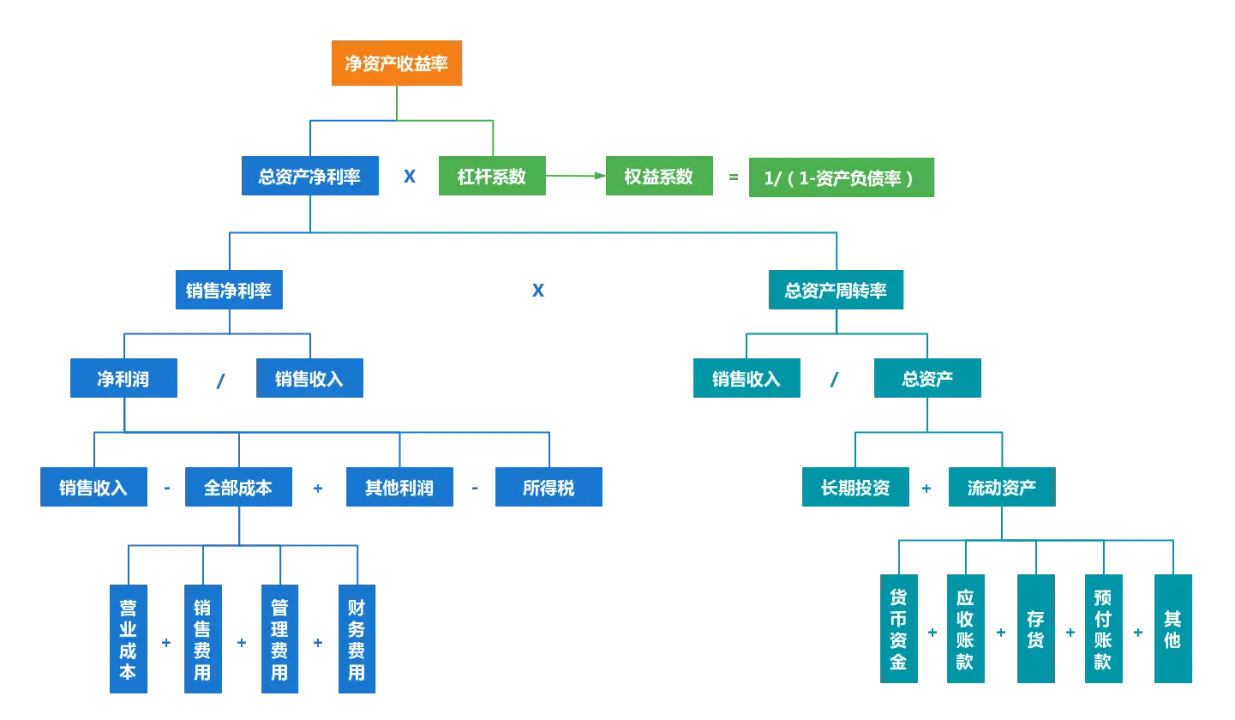

关键指标的层层拆解 对销售净利率、总资产周转率、经营杠杆的子指标再进行下钻拆解,就可以从更细颗粒度的指标评价和发现经营问题。这些更细颗粒度的指标组织起来就构成了杜邦分析图。

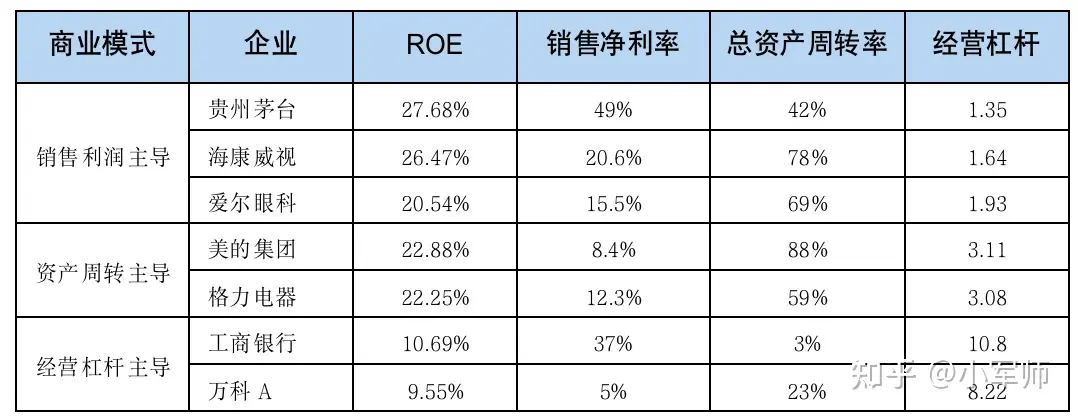

高ROE的三种典型商业模式 从杜邦分析法可知,企业高ROE的支撑点有三个:他们分别是追求更强的销售利润率,更快的资产周转率和更高的经营杠杆率。他们分别代表了三种商业模式。

行业对比:

行业 销售净利率 典型企业 核心驱动因素 白酒 30%-50% 茅台、五粮液 品牌溢价 + 低成本酿造工艺 家电 5%-15% 美的、海尔 规模效应 + 供应链管理 零售业 1%-5% 沃尔玛、永辉超市 低毛利高周转

- 销售利润主导模式 主要依靠高额利润获取高ROE,比如白酒、科技和医药行业。

茅台、海康威视、爱尔眼科,其销售净利率均在15%,高于其他模式下企业的净利润率。

- 资产周转主导模式 主要依靠资产的快速周转获利,比如快消、家电和零售行业。

美的集团和格力电器,总资产周转率很高,美的集团2021年更是达到了88%。

- 经营杠杆主导模式 主要依靠借债和高杠杆获利,比如金融、保险和房地产行业。但经营杠杆是把双刃剑,高收益也伴随着高风险。

为什么要这么做呢?

因为尽管单一的净资产收益率指标能衡量公司综合实力,但是它并不能为我们提供关于公司哪些方面表现优秀,哪些方面需要改进的具体信息。 通过用杜邦分析法,对该指标进行分解,我们可以更清晰地了解公司在不同方面的表现,从而制定针对性的改进策略。 这样把一个财务指标拆解成多个指标后,综合评估公司盈利能力和运营效率的分析方法就是杜邦分析法,它可以帮助我们通过财务指标,更全面地分析公司各种能力。

三、如何使用杜邦分析方法呢?

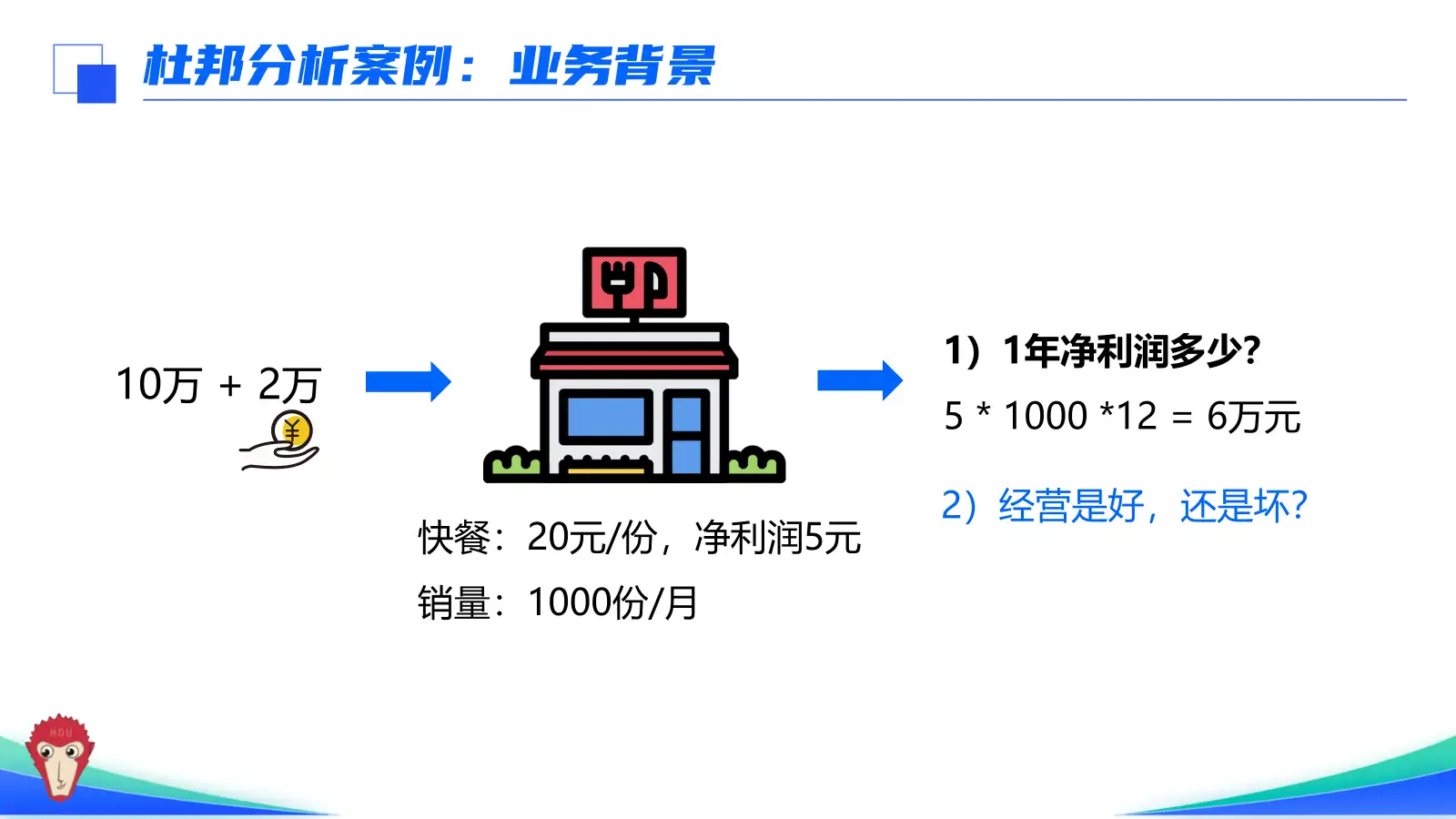

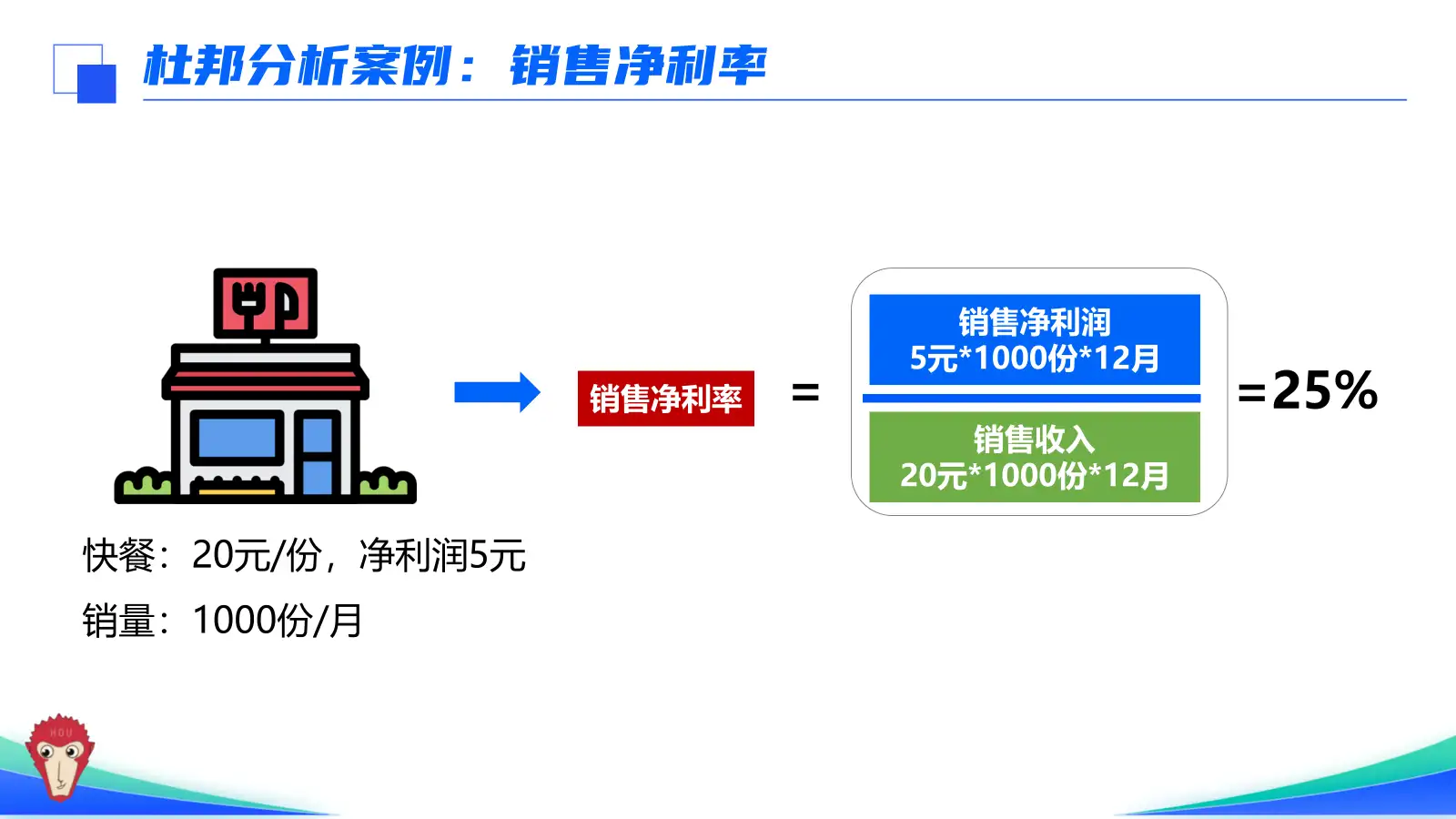

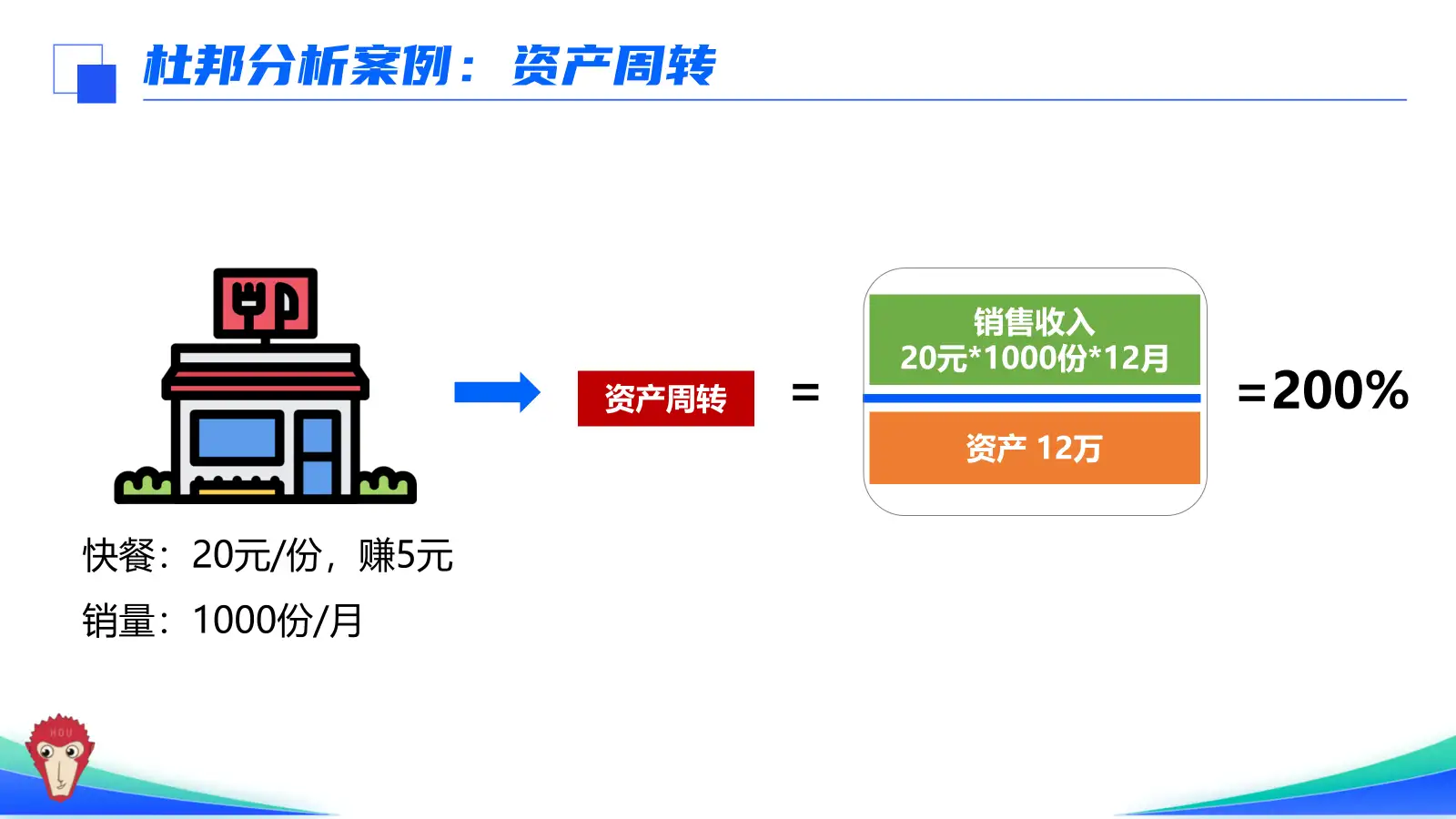

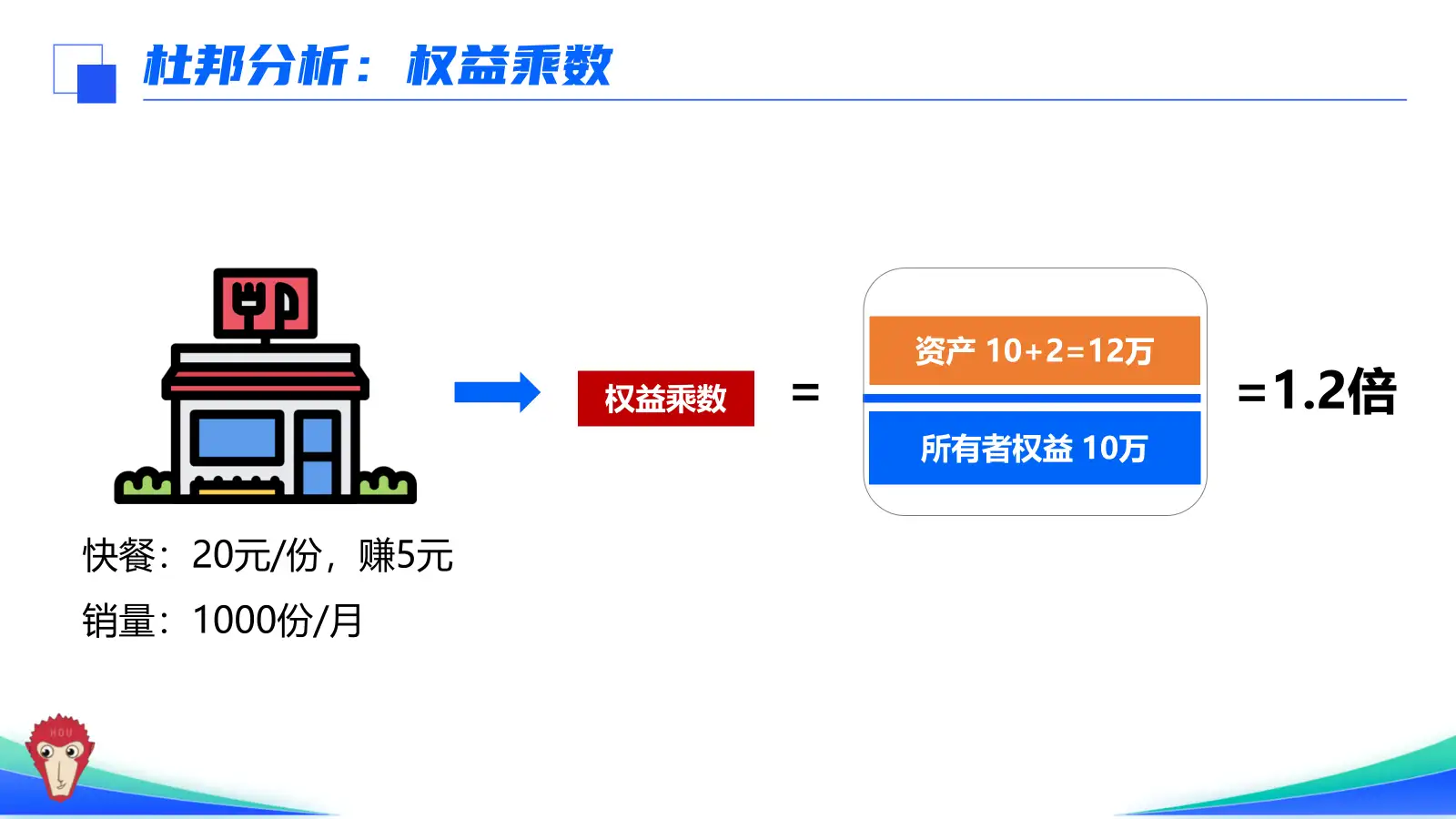

前面我们知道了什么是杜邦分析方法,那如何使用杜邦分析方法呢? 我们通过一个案例来看下。比如我开了一个小餐馆,我拿 10 万块钱本金,找朋友借了 2 万。 我的餐馆只卖一种快餐,标价20 元一份,每卖出一份我能净赚 5 块钱,一个月能卖出去 1000 份快餐。

到了年底,需要给餐馆算账,进行经营分析,因为我想知道两个问题:

第一,我赚了多少钱?

第二,我这个生意值不值得继续做?

对于第一个问题,看起来很简单,根据条件,

我们卖出一份赚5元,一个月卖1000份,一年是12个月,乘起来就是6万元。

这能解决我们第一个赚了多少钱的问题,但是它不能解决我们的第二个问题,我们无法从这个算账公式里得到更多的信息。因为,很难分析出我的利润主要来自于哪方面?

不知道到底是我餐厅的运营效率高,实现了薄利多销;

还是我财务做得好,用较低的投入,借到很多钱来支持我的生意

还是说我定价策略好,例如定了高价获得了高利润。

所以,为了解决这里问题2:我这个生意值不值得继续做?

我需要用到前面说到的杜邦分析分析方法。

回到这个图,我们用杜邦分析里的指标公式,分别来算下销售净利率、资产周转、权益乘数这三个指标。

- 销售净利率

在餐饮行业中,销售净利率(净利润率)表示卖出去的每一元销售额中有多少利润。通常情况下,销售净利率越高越好。

销售净利率=销售净利润/销售收入,

这一年销售净利润=5元1000份12月,这一年销售收入=(20 元1000份12月)

所以,销售净利率=25%

- 资产周转

在餐饮行业,资产周转是一个衡量企业运营效率的指标。它表示一家餐厅如何利用它拥有的资产(比如房子、厨房设备、食材等)来赚钱。

资产周转率越高,意味着餐厅用自己的资产赚钱的能力越强,运营效果越好。

资产周转=销售收入/资产=200%

- 权益乘数

我这一年做生意的本钱12万不都是我的,我只有10万,另外2万找朋友借的,

也就是说10万是所有者权益,2万是负债,它们加起来是我的资产12万

根据这三个数,我可以算一个财务指标,叫权益乘数,等于资产除以所有者权益,也就是12除以10,等于1.2 。

它是反映企业财务杠杆使用效率的一个指标,代表的是我的财务杠杆,这个值越大,证明我负债多。

虽然企业拥有更多资金有利于扩大生产,获取更多的利润,但过大的财务杠杆代表更大金额的负债,这会促使企业承担更大的偿债负担,一旦企业盈利能力出 现下降的情况,其债务的安全将无法得到保障。

四、总结

通过前面的案例,我们知道了什么是杜邦分析、以及有什么用,和如何使用杜邦分析。

在实际使用杜邦分析中,我们一般是通过Power BI等数据分析工具来实现杜邦分析,从而解决财务分析中的业务问题。

比如下面业务问题,就是用Power BI来实现杜邦分析解决的:

假设你是某上市公司的财务人员,今天部门领导,过来跟你说:我们每个季度,年末经常要做对净资产收益率,能不能把这个重复工作自动化,这样可以监控同比变化,发现同比下降的时候,能用杜邦分析拆解定位到哪里出问题了。